서울시가 재산세와 종합부동산세의 근본적인 개혁을 위한 '보유세제 개편안'을 마련, 19일 제20대 대통령직인수위원회에 전달했다고 합니다. 주요 내용은 무엇인지 보도자료를 살펴봅니다.

주택 보유세(재산세, 종합부동산세) 개편안 주요 내용

재산세

1) 주택분 재산세 과세표준 구간을 현실화, 세율체계 개편

- 주택 가격 상승과 공시가격 현실화 등 시장 상황을 반영하여 과세표준 단계별 기준금액을 조정.

- 현행 4단계 세율체계를 유지하되 단계별 구간은 확대하는 안.

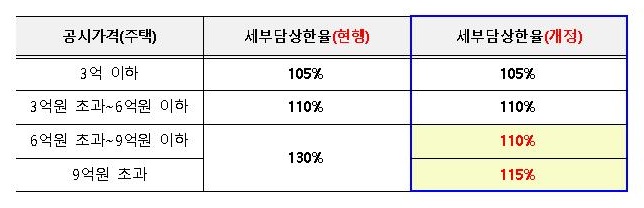

2) 주택분 재산세 세부담 상한 비율을 합리적으로 조정

- 현행 공시가격 6억 원 초과 구간에 대해서는 일률적으로 130%를 적용하고 있으나

공시가격 6억~9억 원 구간은 110%, 9억 원 초과 구간은 115% 비율로 인하를 건의.

3) 주택분 재산세 세액공제 제도 신설

- 1주택 보유 실거주자에 대해서는 연령 및 보유기간 등을 고려하여 최대 30% 재산세 감면을 건의.

(고가의 주택을 보유한 경우, 최대 30만 원 한도)

4) 공정시장가액비율 조정권한 지방자치단체 이양

주택 공시가격 × 공정시장가액비율 = 과세표준

과세표준 × 세율 = 재산세액

지자체별 공시가격 상승률이 상이하므로 정부가 아닌 지자체가 부동산 시장 상황에 따라, 정부의 공정시장가액비율 조정 권한을 지자체로 이양하는 것이 필요하다고 건의.

※ 참고

- 현재 주택의 공정시장가액비율은 60%.

- 재산세는 지방세, 종합부동산세는 국세.

종합부동산세

종부세의 경우, 종부세가 유지되는 경우와 폐지되는 경우로 나누어 건의.

1. 유지되는 경우

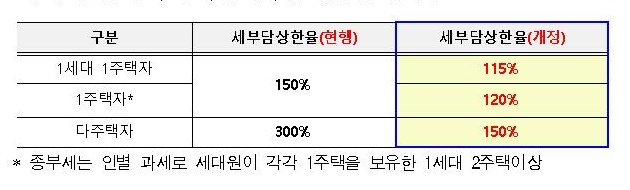

1) 주택분 종부세의 과도한 세부담 상한비율 하향

현행 최고 300%인 주택분 종부세 세부담 상한비율을 150%로,

1주택자는 현행 150%인 세부담 상한비율을 115%~120%까지 낮추어 급격한 세부담 상승 방지.

2) 상속, 일시적 2주택(정비사업), 농어촌지역 주택 보유자는 1세대 1주택자 혜택 적용

- 2022년 2월 종합부동산세법 시행령 개정으로 상속주택의 경우,

상속 개시일로부터 2년 또는 3년간 종합부동산세 과세표준에는 합산하되, 세율 적용 시 주택 수에서 제외하여 중과세 적용은 배제되나

주택의 상속 시 1세대 1주택자로 간주되지 않아 과세표준 공제금액 11억 원이 적용되지 않고 연령 및 보유에 따른 세액공제 혜택이 배제되어,

과도한 세부담이 발생하게 되므로 상속주택 외 1세대 1주택자인 경우는 1세대 1주택자 혜택이 가능하도록 건의.

3) 장기민간등록 매입임대주택(아파트 제외)은 종부세 합산을 배제하여 비과세

4) 일정 조건의 주택은 주택수 합산을 배제하여 종부세 일반세율 적용

- 강제 말소당한 임대사업자

- 부부 50% 지분 소유, 각각 1채 소유

2. 폐지되는 경우

서초, 한길부동산

이미지 출처 Unsplash@matt botsford

'부동산 레시피 > 보도자료' 카테고리의 다른 글

| 윤석열 정부 110대 국정과제, 부동산 정책(인수위) (0) | 2022.05.09 |

|---|---|

| 전세대출 관련 Q & A (0) | 2022.05.08 |

| 이사, 상속 등 일시적 2주택자, 1주택자와 같게 세제 혜택 검토 (0) | 2022.04.12 |

| 국세청, 양도세 월간 질의 TOP 10 제작 (0) | 2022.03.22 |

| 2040 서울 도시기본계획(안), 보도자료 (0) | 2022.03.04 |

댓글