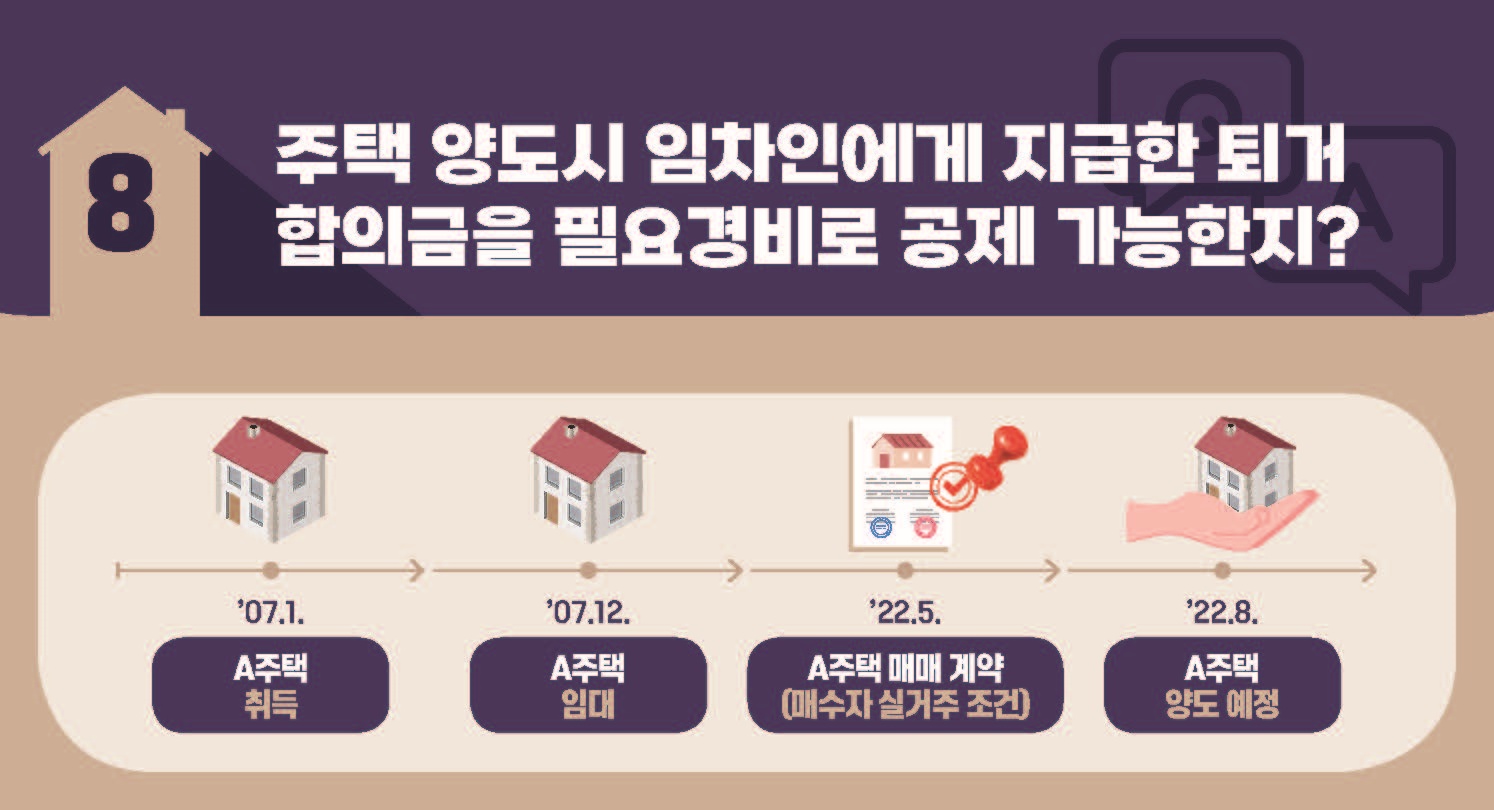

주택 양도 시, 임차인에게 지급한 퇴거 합의금을 필요경비로 공제 가능한가요?

사례.

고길동씨는 임대 중인 주택을 2022.5월 매수인 실거주 조건으로 매매계약을 체결함.

이에 따라 고길동씨는 거주 중이던 기존 임차인에게 퇴거합의금으로 1천만 원 지급.

질문.

제 경우와 같이 임차인에게 퇴거합의금을 지급한 경우, 양도소득세 계산 시 공제받을 수 있나요?

답변.

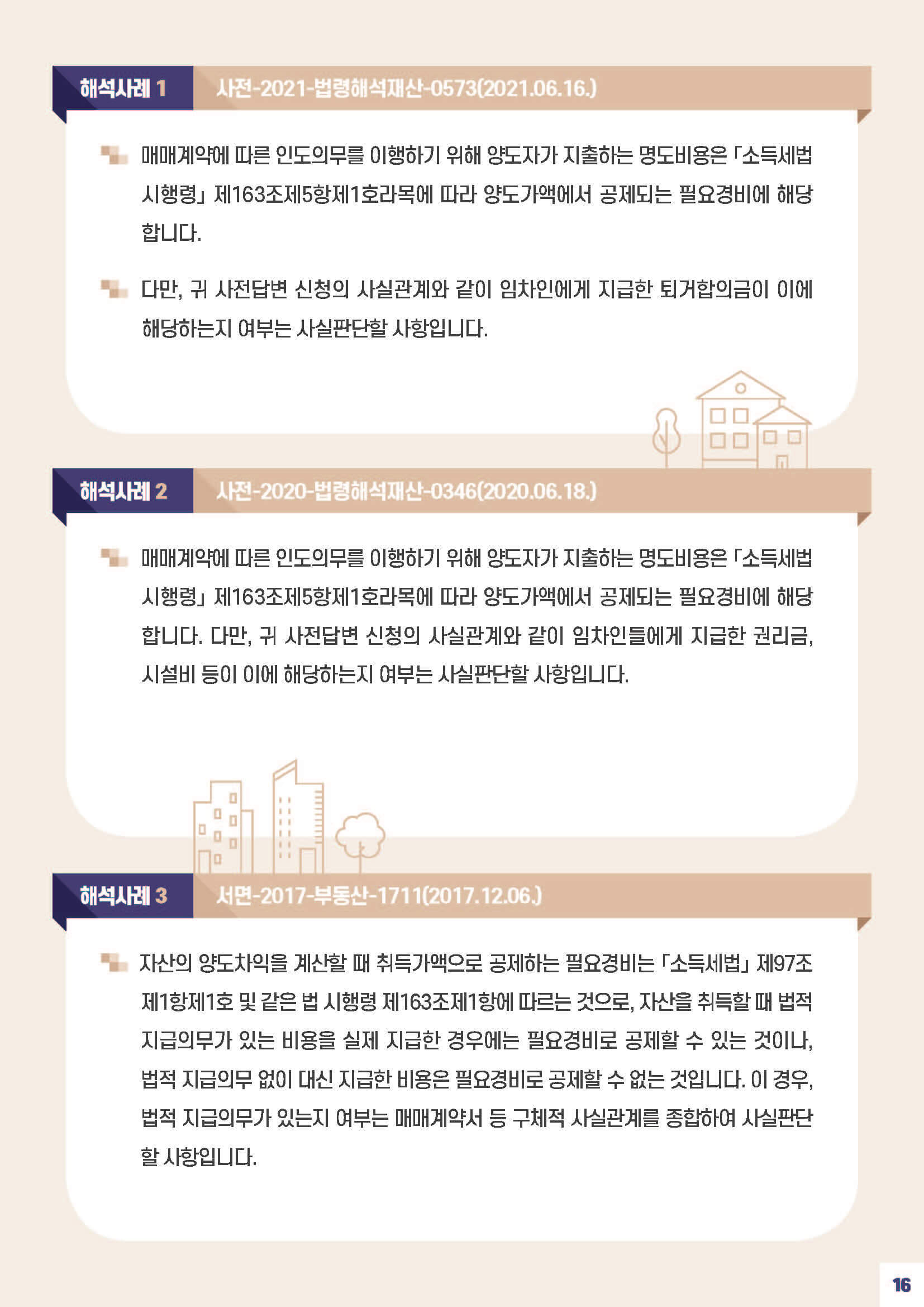

매매계약에 따른 인도의무를 이행하기 위하여 양도자가 지출하는 명도비용*은 양도가액에서 공제되는 필요경비에 해당하는 것입니다.

따라서 귀하는 매매계약의 특약사항을 이행하기 위하여 퇴거합의금을 지출하였으므로,

해당 비용은 필요경비로 공제 가능합니다.

* 2018.2.13. 이후 양도하는 분부터 적용. 「소득세법 시행령」 제163조 제5항 제1호 라목

서초, 한길

이미지 출처 Unsplash@casey horner

사업자 정보 표시

한길공인중개사사무소 | 김한수 | 서울시 서초구 서초중앙로 110 B102-104호 (서초동, 롯데캐슬메디치) | 사업자 등록번호 : 201-22-68866 | TEL : 010-4052-7378 | 통신판매신고번호 : 호 | 사이버몰의 이용약관 바로가기

'부동산 레시피 > 양도소득세' 카테고리의 다른 글

| 2023년 소득세법 세율, 누진공제액 (0) | 2023.05.01 |

|---|---|

| 일시적 2주택 종전주택 처분기한 3년으로 연장 (0) | 2023.01.12 |

| 2023년부터, 양도세 이월과세 10년 (0) | 2022.07.22 |

| '시스템 에어컨'은 필요경비로 인정될까? (0) | 2022.07.05 |

| 상생임대인이란, 상생임대주택 양도세 특례 10문 10답 (0) | 2022.06.24 |

댓글