부가가치세 신고 시, 업종에 따라 추가로 제출해야 하는 서류들이 있습니다.

전문직이라면 부가세 신고 시 제출해야 하는 '현금매출명세서'에 대해 알아봅니다.

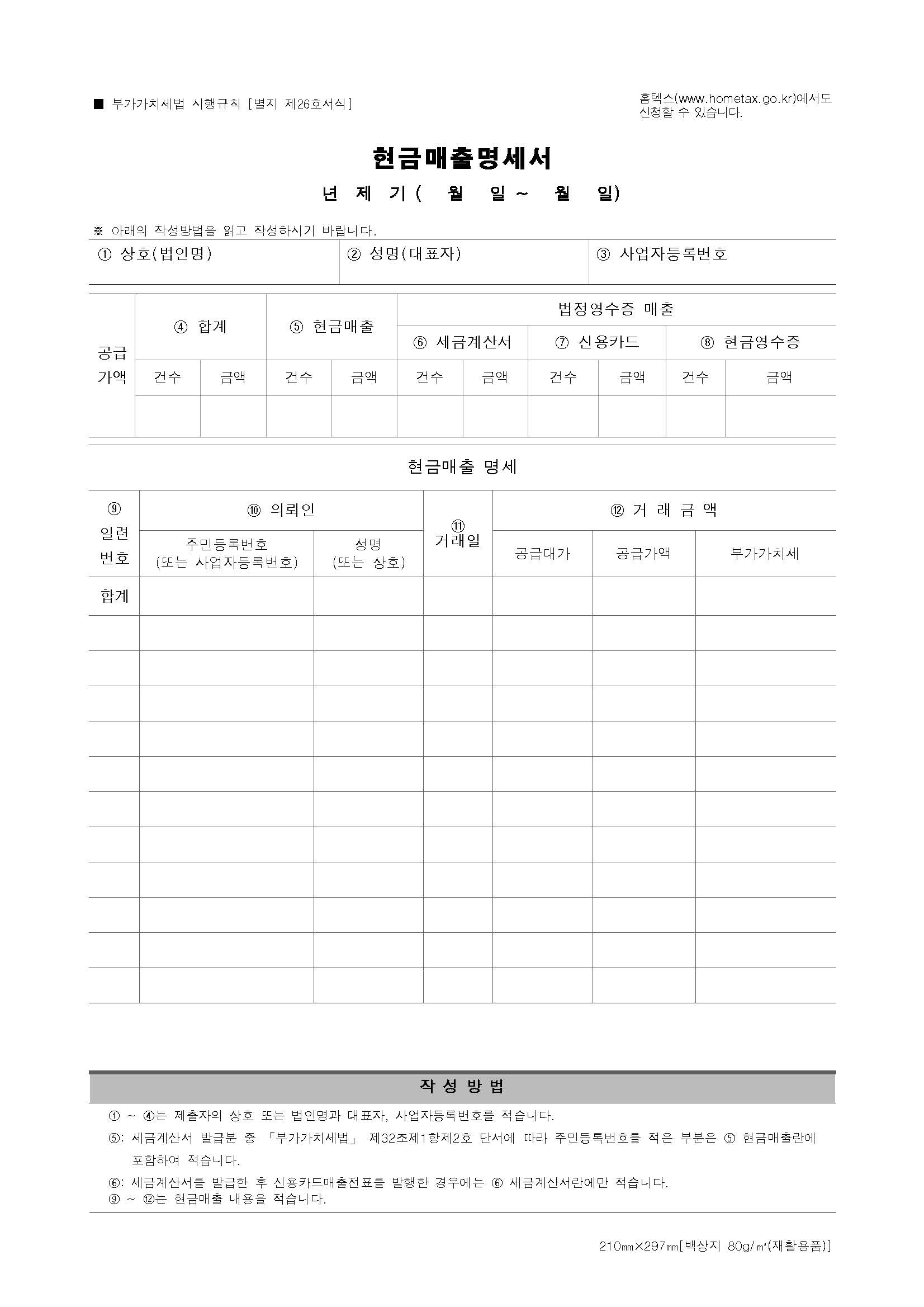

현금매출명세서란?

수입 금액 중 세금계산서(주민등록 기재분 제외), 신용카드, 현금영수증 매출을 제외한 매출에 대해 그 내역을 기재하여 제출하는 명세서를 말함.

즉, 현금을 받은 내역과 주민등록번호로 발급한 매출세금계산서를 기록한 명세서.

부가가치세법에서 정한 현금매출명세서 제출 대상 업종은?

1) 변호사업, 심판변론인업, 변리사업, 법무사업, 공인회계사업, 세무사업, 경영지도사업, 기술지도사업, 감정평가사업, 손해사정인업, 통관업, 기술사업, 건축사업, 도선사업, 측량사업, 공인노무사업, 의사업, 한의사업, 약사업, 한약사업, 수의사업 등.

2) 예식장업, 부동산중개업, 보건업(병원과 의원으로 한정)

'가산세명세_현금매출명세서불성실(금액) 가산세 금액이 음수이거나, 현금매출명세서 제출 업종입니다. 현금매출명세서를 작성하시기 바랍니다.'

미제출 시, 홈텍스에서 부가세 신고 중 오류 내역이 있다는 알림이 나오며 신고 완료가 되지 않습니다.

신고 내용 중 '과세표준 및 매출세액'으로 가서 '과세 기타(정규영수증 외 매출분)'을 클릭,

현금매출이나 주민등록번호로 발급한 세금계산서가 없더라도 신고해야 함에 유의!

금액란에 '0'으로 기입.

서초, 한길공인중개사

관련 법은 다음과 같습니다.

※ 부가가치세법

제55조(현금매출명세서 등의 제출) ① 다음 각 호의 사업 중 해당 업종의 특성 및 세원관리(稅源管理)를 고려하여 대통령령으로 정하는 사업을 하는 사업자는 예정신고 또는 확정신고를 할 때 기획재정부령으로 정하는 현금매출명세서를 함께 제출하여야 한다.

1. 부동산업

2. 전문서비스업, 과학서비스업 및 기술서비스업

3. 보건업

4. 그 밖의 개인서비스업

② 부동산임대업자는 기획재정부령으로 정하는 부동산임대공급가액명세서를 예정신고 또는 확정신고를 할 때 함께 제출하여야 한다. <개정 2014. 1. 1.>

③ 현금매출명세서 및 부동산임대공급가액명세서의 작성과 제출 등에 필요한 사항은 대통령령으로 정한다.

※ 부가가치세법 시행령

제100조(현금매출명세서의 제출) 법 제55조제1항에서 “대통령령으로 정하는 사업”이란 예식장업, 부동산중개업, 보건업(병원과 의원으로 한정한다)과 제109조제2항제7호의 사업을 말한다.

※ 부가가치세법 시행령

제109조(간이과세의 적용 범위) ② 법 제61조제1항제2호에서 "대통령령으로 정하는 사업자"란 다음 각 호의 어느 하나에 해당하는 사업을 경영하는 자를 말한다. <개정 2014.2.21, 2015.2.3, 2019.2.12, 2021.2.17>

7. 변호사업, 심판변론인업, 변리사업, 법무사업, 공인회계사업, 세무사업, 경영지도사업, 기술지도사업, 감정평가사업, 손해사정인업, 통관업, 기술사업, 건축사업, 도선사업, 측량사업, 공인노무사업, 의사업, 한의사업, 약사업, 한약사업, 수의사업과 그 밖에 이와 유사한 사업서비스업으로서 기획재정부령으로 정하는 것

※ 부가가치세법 시행규칙 [별지 제26호 서식]

'부동산 레시피 > 부동산 지식' 카테고리의 다른 글

| 보건복지부, 2021년 기준 중위소득 (0) | 2021.07.28 |

|---|---|

| 백종원 한신포차 1호점, 매물로! (2) | 2021.07.22 |

| 공인중개사란 직업, 참! (2) | 2021.07.16 |

| 이명박 전 대통령 논현동 사저 공매, 낙찰 (0) | 2021.07.01 |

| 용도지역이 궁금해? (0) | 2021.06.28 |

댓글