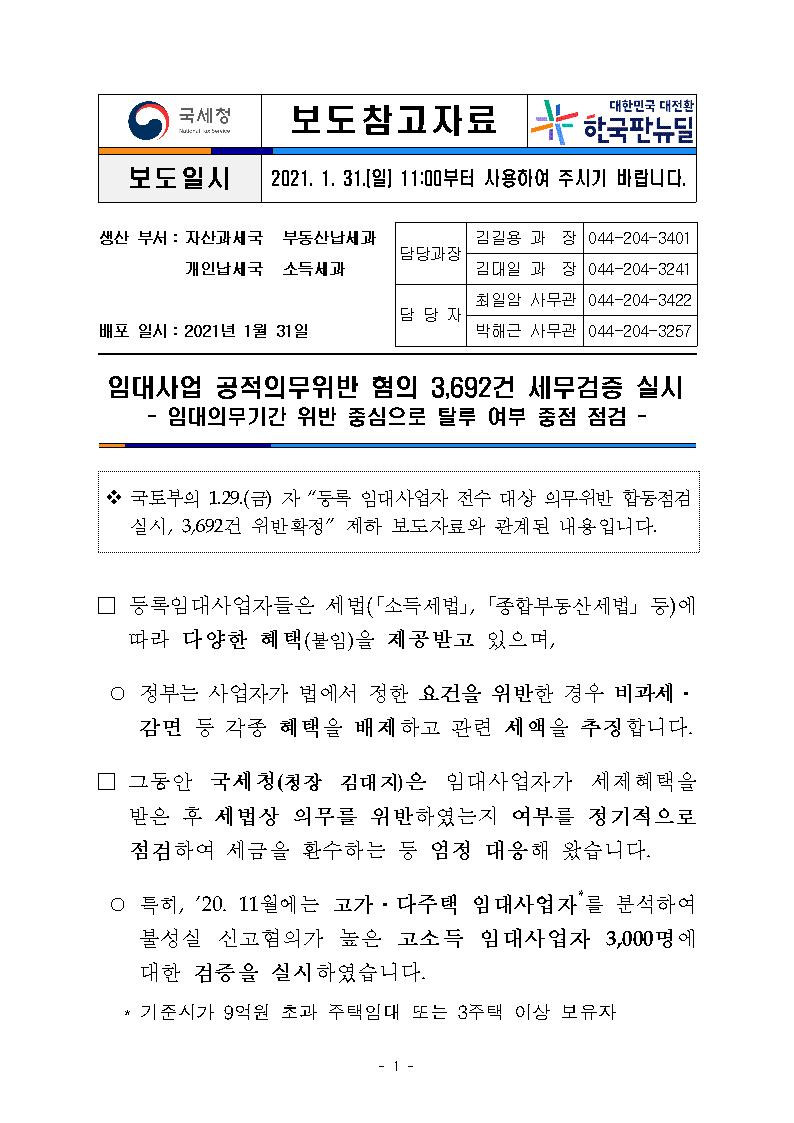

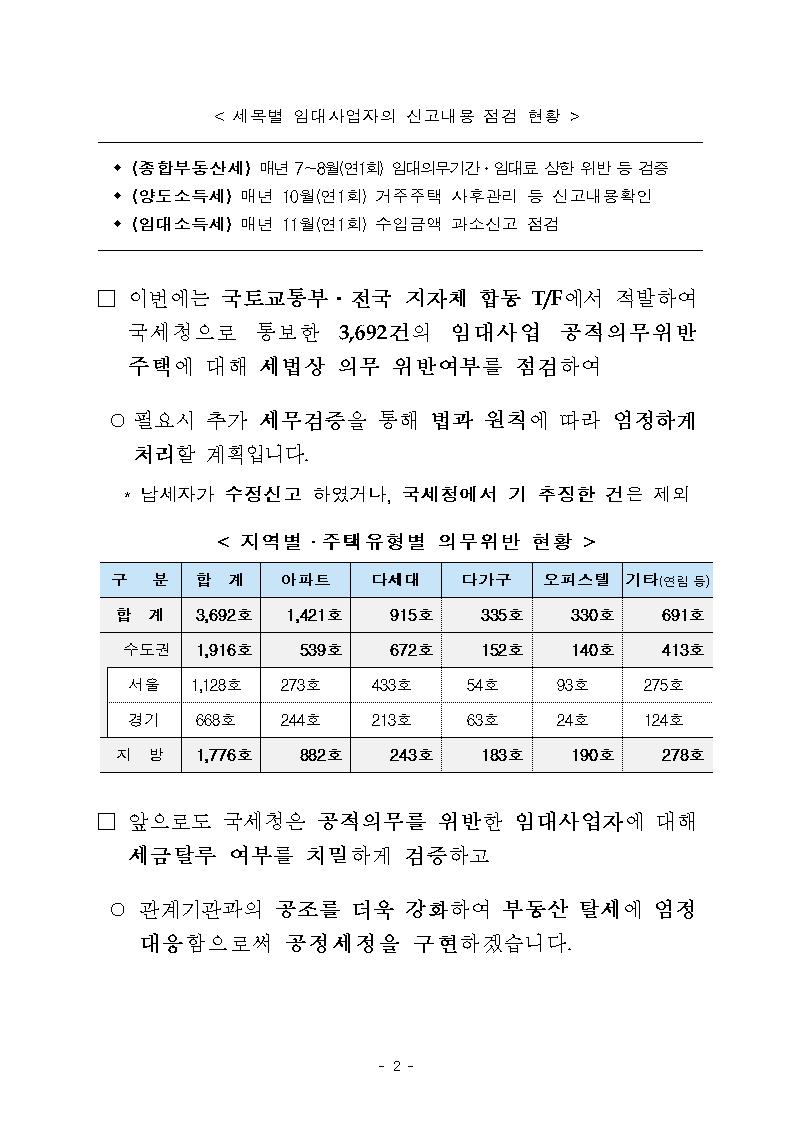

등록 임대주택에 대해 공적의무 준수 여부 등을 전수 조사하였다는

2021.1.29 국토교통부와 2021.1.31 국세청의 보도자료.

의무 위반 시,

과태료와 세제 혜택 환수 그리고 등록 말소!

임대사업자의 의무사항과 세제혜택은?

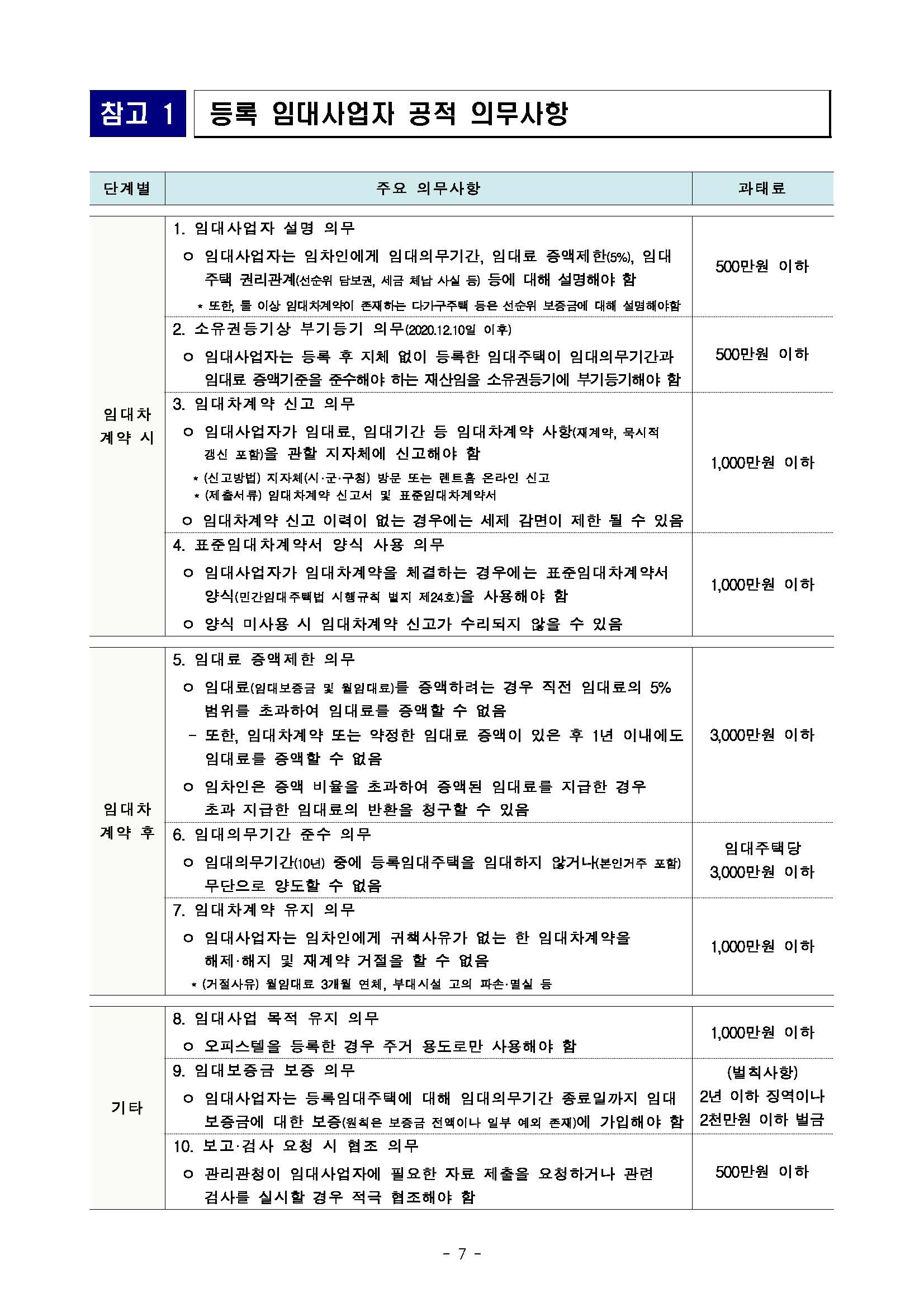

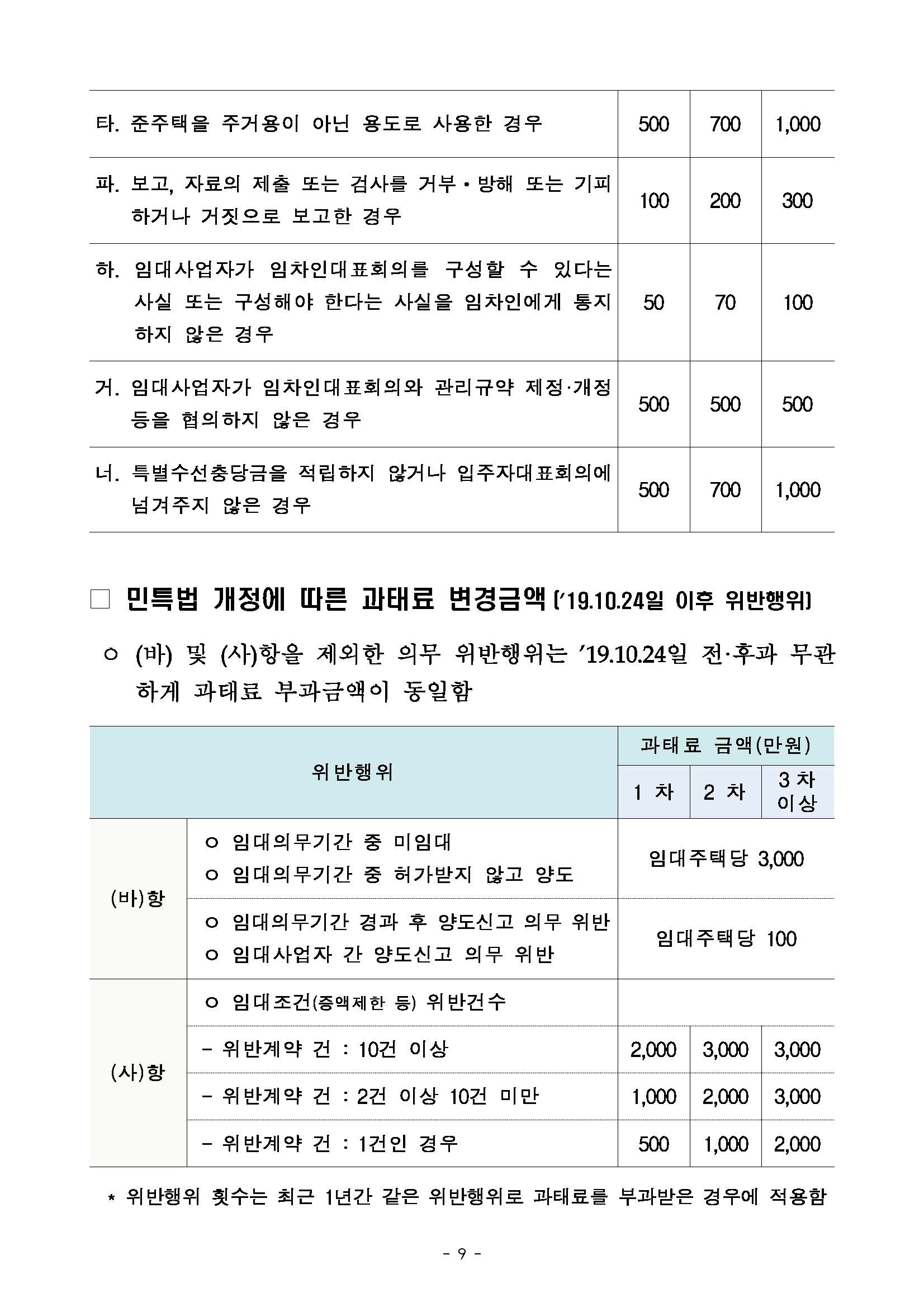

등록 임대사업자 공적 의무사항

<임대차 계약 시>

| 주요 의무사항 | 과태료 | |

| 1. 임대사업자 설명 의무 임대사업자는 임차인에게 임대의무기간, 임대료 증액제한(5%), 임대주택 권리관계(선순위 담보권, 세금 체납 사실 등) 등에 대해 설명해야 함. * 또한, 둘 이상 임대차계약이 존재하는 다가구주택 등은 선순위 보증금에 대해 설명해야 함. |

500만원 이하 | |

| 2. 소유권등기상 부기등기 의무(2020.12.10 이후) 임대사업자는 등록 후 지체 없이 등록한 임대주택이 임대의무기간과 임대료 증액기준을 준수해야 하는 재산임을 소유권등기에 부기등기해야 함. |

500만원 이하 | |

| 3. 임대차계약 신고 의무 임대사업자가 임대료, 임대기간 등 임대차계약 사항(재계약, 묵시적 갱신 포함)을 관할 지자체에 신고해야 함. * (신고방법) 지자체(시·군·구청) 방문 또는 렌트홈 온라인 신고 * (제출서류) 임대차계약 신고서 및 표준임대차계약서 임대차계약 신고 이력이 없는 경우에는 세제 감면이 제한 될 수 있음. |

1,000만원 이하 | |

| 4. 표준임대차계약서 양식 사용 의무 임대사업자가 임대차계약을 체결하는 경우에는 표준임대차계약서 양식(민간임대주택법 시행규칙 별지 제24호)을 사용해야 함. 양식 미사용 시 임대차계약 신고가 수리되지 않을 수 있음. |

1,000만원 이하 | |

<임대차 계약 후>

| 주요 의무사항 | 과태료 | |

| 5. 임대료 증액제한 의무 임대료(임대보증금 및 월임대료)를 증액하려는 경우 직전 임대료의 5% 범위를 초과하여 임대료를 증액할 수 없음. 또한, 임대차계약 또는 약정한 임대료 증액이 있은 후 1년 이내에도 임대료를 증액할 수 없음. 임차인은 증액 비율을 초과하여 증액된 임대료를 지급한 경우, 초과 지급한 임대료의 반환을 청구할 수 있음. |

3,000만원 이하 | |

| 6. 임대의무기간 준수 의무 임대의무기간(10년) 중에 등록임대주택을 임대하지 않거나(본인거주 포함) 무단으로 양도할 수 없음. |

임대주택 당 3,000만원 이하 |

|

| 7. 임대차계약 유지 의무 임대사업자는 임차인에게 귀책사유가 없는 한 임대차계약을 해제·해지 및 재계약 거절을 할 수 없음. * (거절사유) 월임대료 3개월 연체, 부대시설 고의 파손·멸실 등 |

1,000만원 이하 | |

<기타>

| 주요 의무사항 | 과태료 | |

| 8. 임대사업 목적 유지 의무 오피스텔을 등록한 경우, 주거 용도로만 사용해야 함. |

1,000만원 이하 | |

| 9. 임대보증금 보증 의무 임대사업자는 등록임대주택에 대해 임대의무기간 종료일까지 임대보증금에 대한 보증(원칙은 보증금 전액이나 일부 예외 존재)에 가입해야 함. |

(벌칙 사항) 2년 이하 징역이나 2천만원 이하 벌금 |

|

| 10. 보고·검사 요청 시 협조 의무 관리관청이 임대사업자에 필요한 자료 제출을 요청하거나 관련 검사를 실시할 경우 적극 협조해야 함. |

500만원 이하 | |

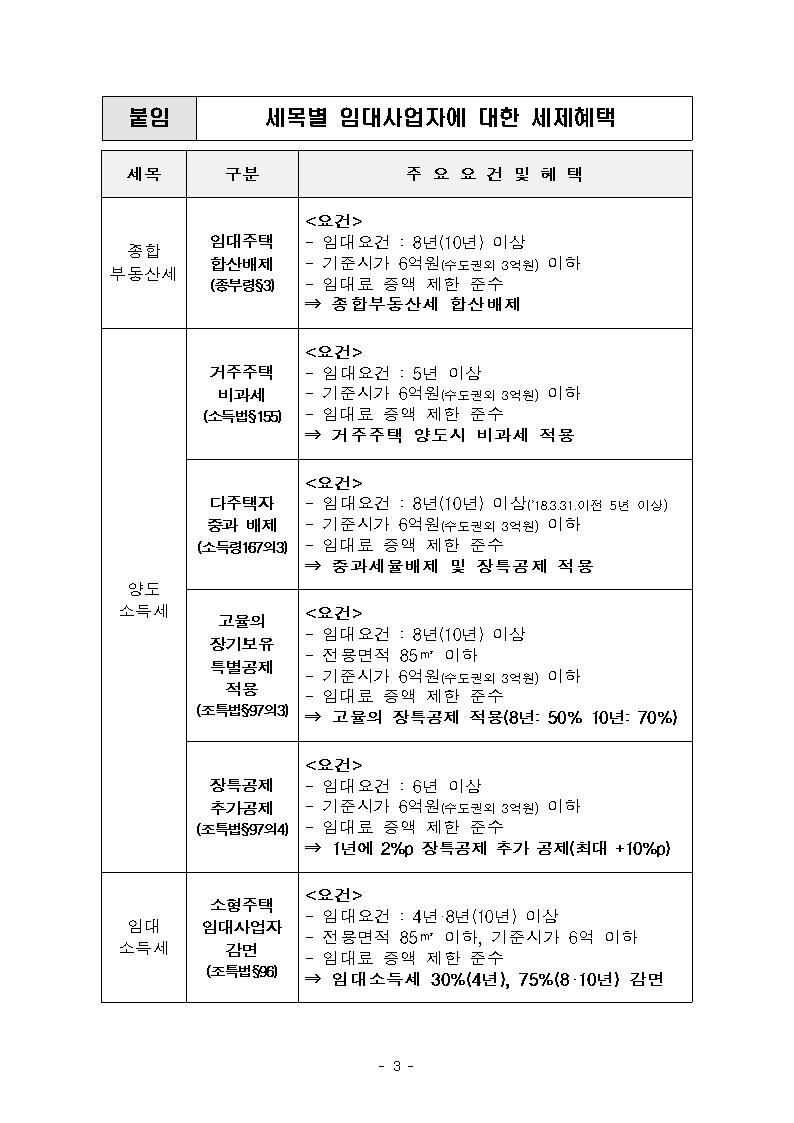

세목별 임대사업자에 대한 세제혜택

<종합부동산세>

| 구분 | 주요 요건 및 혜택 | |

| 임대주택 합산배제 | <요건> 임대요건: 8년(10년) 이상 기준시가 6억원(수도권 외 3억원) 이하 임대료 증액 제한 준수 → 종합부동산세 합산배제 |

|

<양도소득세>

| 구분 | 주요 요건 및 혜택 |

| 거주주택 비과세 | <요건> 임대요건: 5년 이상 기준시가 6억원(수도권 외 3억원) 이하 임대료 증액 제한 준수 → 거주주택 양도시 비과세 적용 |

| 다주택자 중과 배제 | <요건> 임대요건: 8년(10년) 이상('18.3.31 이전 5년 이상) 기준시가 6억원(수도권 외 3억원) 이하 임대료 증액 제한 준수 → 중과세율배제 및 장특공제 적용 |

| 고율의 장기보유특별공제 적용 | <요건> 임대요건: 8년(10년) 이상 전용면적 85㎡ 이하 기준시가 6억원(수도권 외 3억원) 이하 임대료 증액 제한 준수 → 고율의 장특공제 적용(8년: 50%, 10년: 70%) |

| 장특공제 추가공제 | <요건> 임대요건: 6년 이상 기준시가 6억원(수도권 외 3억원) 이하 임대료 증액 제한 준수 → 1년에 2%p 장특공제 추가 공제(최대 +10%p) |

<임대소득세>

| 구분 | 주요 요건 및 혜택 |

| 소형주택 임대사업자 감면 | <요건> 임대요건: 4년·8년(10년) 이상 전용면적 85㎡ 이하, 기준시가 6억 이하 임대료 증액 제한 준수 → 임대소득세 30%(4년), 75%(8·10년) 감면 |

한수 is

다음은 보도자료 원문.

사업자 정보 표시

한길공인중개사사무소 | 김한수 | 서울시 서초구 서초중앙로 110 B102-104호 (서초동, 롯데캐슬메디치) | 사업자 등록번호 : 201-22-68866 | TEL : 010-4052-7378 | 통신판매신고번호 : 호 | 사이버몰의 이용약관 바로가기

'부동산 레시피 > 보도자료' 카테고리의 다른 글

| 2021.2.9 보도자료, 부동산 중개보수 인하? (0) | 2021.02.10 |

|---|---|

| 2.4 부동산 대책, 공공주도 3080 (0) | 2021.02.05 |

| 생활형 숙박시설 규제, 주택 사용 불가? 숙박업 신고! (0) | 2021.01.25 |

| 2021.1.19 보도자료, 국토계획법 시행령 개정안 국무회의 통과 (0) | 2021.01.20 |

| 서울시, 공공재개발 후보지 8곳 선정! (0) | 2021.01.17 |

댓글